米乐M6官方网站网页入口近三十余年,广东、江苏一直稳坐我国经济的头两把交椅。1989 年以来,广东已经连续 36 年蝉联全国 GDP 榜首。1993 年以来,江苏连续 32 年位居全国第二。作为经济第一大 省的“一把手”,广东省委自 1993 年以来,在任时一直位列中央局委员之列。 2024 年,两省的 GDP 差距大幅缩小,引起市场对粤苏模式的再探讨。2024 年,广东 GDP 总量 14.16 万亿元,增速 3.5%;江苏为 13.7 万亿元,增速 5.8%。两者 GDP 增速差 2.3 个点,总量差距 4625 亿元,较上一年的 9683 亿元的差值明显缩小,接近 2009-2010 年 的水平。2008 年金融危机后,两省也出现过类似情况:广东和江苏的 GDP 差距,从 2008 年的峰值(5759 亿)逐步缩减直到 2015 年(3476 多亿),但广东随后再次拉开差距。 作为我国经济的“TOP2”,除了经济体量大的共有特征,两省在其他领域的模式,可以 说是“风格迥异”。这不仅涉及我们熟知的广东“核心”、江苏“散装”模式,还涵盖了 财政、基建、地产、消费、产业等其他多个领域。对粤苏模式的拆解,也是对当前经济 各领域演变趋势的分析。

广东省内 GDP 集中度较高,以广深等城市为“核心”;江苏更为均衡,呈“散装”模式。 我们用省内倒数两个城市的 GDP/前两个城市的 GDP 来衡量(简称省内均衡指标):2024 年,广东最后两个城市 GDP 仅为广深的 4%,省内差距是 24 省份中最大的;江苏省内均 衡指标达到 21%,在 24 个省份中排名第五,是 6 个经济大省中最均衡的。(注:统计 24 个省份,是因为未统计 4 个直辖市以及、宁夏、海南,地级市少或数据缺失)

从时间序列看,江苏的差异在逐步减少,广东还未见明显改善。 江苏:疫情以来,省内差距迅速缩小,即 GDP 体量靠后的城市,整体增速更快。 2002 年-2019 年,江苏省内均衡指标从 16.5%提升至 18.7%,累计提升 2.1 个点;而 2019-2024 年的五年间,省内均衡指标迅速提升至 21%,累计提升 2.3%,超过此前 17 年的幅度。横向对比看,2002-2024 年,江苏的省内均衡指标累计提升 4.4 个点, 增幅在 24 个省份中居于第二位。 广东:变化还不明显。2002-2024 年,省内均衡指标在 4%上下窄幅波动。 江苏 GDP 体量靠后的城市,增速不仅快于省内靠前城市,同时也快于广东的偏尾部城市。 如果看江苏最后一名 GDP 城市(共 13 个地级市),在广东 21 个地级市的排序,2002 年 是 14 名,2019 年是第 10 名,到 2024 年已迅速提升至第 6 名。

除了城市层面的差异,两省县域经济同样差异巨大。我们统计赛迪研究院(工信部直属 单位)发布的中国百强县名单中,两省自 2017 年以来的入围情况。该榜单设置多个指标, 对县(县级市)进行综合评价。据光明网报道文章《2023 中国县域经济百强名单发布》, “2023 赛迪百强县设置评价‘双门槛’,即 GDP≥600 亿元,一般公共预算收入≥20 亿 元,从经济实力、增长潜力、富裕程度、绿色水平 4 个一级指标,以及 8 个二级指标、 27 个指标进行综合评价”。 江苏的 40 个县(县级市)中,2017-2024 年入围个数在 25 上下,稳占百强榜单的 1/4; 如 2024 年,江苏入围 25 个,其中昆山等地包揽了前 4 名;前 10 名中,江苏占据 6 个。 广东的 57 个县(县级市)中,2017-2024 年入围数在 1-2 个,排名相对靠后。如 2024 年, 广东入围的两个县(县级市),分别位居 66 名、87 名。

央地财政关系,关注两省获得的中央净支持差异,对应两省对中央净贡献差异。我们定 义两省对中央净贡献=地方直接上缴中央收入+财政四本账中上缴中央收入-财政四本账 中中央支持。其中:1)地方直接上缴中央收入,为地方最原始的公共预算收入中,划分 的中央级收入(如 2024 年,来源于深圳辖区的一般公共预算收入 10234.7 亿元,其中: 中央级收入 6320.5 亿元;地方级收入 3914.2 亿元)。但除深圳外,其他地区数据缺失, 因此其他地区使用上缴中央税收数据,公式为税务部门组织的国内税收收入-一般公共预 算收入中的税收收入。由于深圳使用的是更全面的公共预算收入数据,广东其他地区、 江苏全省是税收收入,因此可能高估广东-江苏的差异。2)财政四本账中,分别计算上 缴中央收入和中央给予支持,如在政府性基金预算中,地方收入项包括专项债限额分配、 置换隐债再融资专项债、上级补助收入(包括特别国债)。

江苏获得的中央净支持更多(对应净贡献更小),但两省差距有缩小趋势。2019-2024 年 的六年间,江苏对中央净贡献年均近 2800 亿元,广东年均约 7800 亿元,年均差距 5 千 亿元,为广东年均广义财政收入的 25.7%。但两省差距在逐渐缩小,2019 年两省差异 5734 亿元,2023 年已缩小至 3423 亿元;2024 年差异为 4063 亿元,为当年广东广义财政收入 的 24%(剔除化债部分,若包括化债则差异为 6574 亿元,为当年广东广义财政收入的 38.7%)。差异缩小的原因,主要是广东在专项债分配额度有明显提升,从 2019 年的 1800 多亿,提升到 2024 年的 5 千多亿。 结构上看,广东上缴中央税收&养老金调剂更多,专项债限额额度也更多。税收方面, 2023 年,广东上缴中央税收(深圳为公共预算收入)1.33 万亿元,江苏为 7610 亿元, 两者相差 5692 亿元。差异来源主要是广东税收基数更大,如果看两省上缴税收收入/税 务部门组织的国内税收收入,两者差异并不明显,2023 年江苏占比 51%,广东为 47%。 中央养老金调剂方面,2023 年,广东上缴 1158 亿元,江苏为 177 亿元,两者相差 981 亿元。专项债限额分配方面,2024 年广东额度为 5085 亿元,全国占比约 13%,是江苏 的 2 倍以上,在全国各省区中最高。

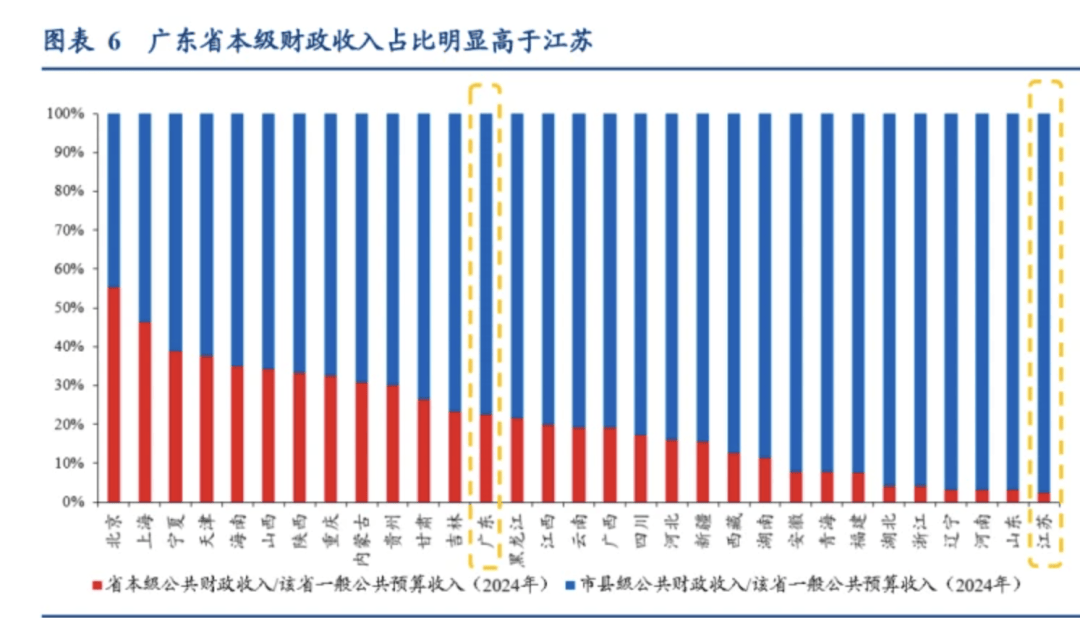

经济发展均衡程度的不同,带来两省省以下财政体系的差异。两省省以下财税分成模式 不同,广东省级财政更“集权”,江苏省级财政更“分权”。按照税收分成模式不同,我 们在《省以下财政:怎么分?怎么改?》中,将广东纳入模式 1,省与下级政府主要是 直接对税收按比例分成;江苏纳入模式 2,省级主要是对税收增量部分分成。整体来看, 模式 1 较模式 2,省级在财税方面更为集权。 2024 年,广东省本级收入占比 22.6%;江苏省本级收入占比为 2.5%,在 31 省中占比最 低。其根本原因在于,广东发展不均衡,需要将较多收入集中在省本级,再通过转移支 付分配给欠发达市县;而江苏市县经济实力强且发展相对均衡。

两省省级集权程度不同,直接影响省内“经济大市”税收自留比例。广东省级分成更多, 广州等“经济大市”对省级财政贡献比例可能要更高,江苏则与之相反。税收自留比例= 地方政府自留税收收入/该地区实际缴纳的税收收入总额,其中分子的度量指标为一般公 共预算收入中的税收收入,分母对应当地税务部门组织的国内税收收入,两者之差为上 划给上级政府部分。 江苏省内“经济大市”的税收自留比例,明显高于广东。2021 年,我们统计的江苏 9 城, 税收自留比例平均为 51.3%,其中南京、苏州分别为 51.5%、53.7%;广东广州、佛山、 东莞分别 29.3%、34.6%、31.6%。

两省区县经济实力不同,可能直接造成财政“造血”能力差异。我们用财政自给率来衡 量(一般公共预算收入/一般公共预算支出*100%):2024年,江苏区县财政自给率为75%, 在 31 省市中表现最好。广东区县财政自给率为 39%,全国排序 14 位;在东部 10 省中排 序第 9 位。

财政“造血”能力不同,进一步导致债务压力差异。横向对比 31 省,可以观察到,区县 财政自给率和政府债务率呈较明显的负相关。因为地方存在的收支缺口,需通 过债务或上级补助等形式补充。(注:债务率=地方政府债务余额/地方政府综合财力*100%) 广东区县经济财政整体偏弱,可能更为依赖债务融资来弥补财政缺口。2024 年,广东区 县政府债务率均值为 614%,较 2019 年翻了约 6 倍(101%);债务率在全国排名第 9 位, 在东部 10 省中最高。偏尾部城市的区县债务压力更大,2024 年,非珠三角 12 城的区县 债务率均值达到 786%,珠三角 9 城均值为 336%。(注:珠三角 9 城包括,广州、佛山、 肇庆、深圳、东莞、惠州、珠海、中山和江门) 江苏区县债务率绝对值和增速都更低。2024 年,江苏区县政府债务率均值为 129%,不 到 2019 年的 2 倍(77%);区县政府债务率在全国次低,仅次于上海。

区县经济财政实力不同,还会影响城投的融资能力。地方政府的经济财政实力,某种程 度上对地区城投企业有“背书”作用。 江苏强区县,城投企业不仅数量多,且更为下沉,其区县级平台占比高于全国整体水平; 广东则与之相反,区县级占比较低,更多分布在地市级。据企业预警通数据,目前全国 共有发债城投企业 3900 家,省级:地市级:区县级=5%:38%:57%。其中江苏共有 682 家(全国占比 17.5%),省级:地市级:区县级=1%:29%:70%;广东共有 129 家(占 比 3.3%),省级:地市级:区县级=5%:57%:38%。 受城投债务影响,江苏的宽口径债务率较高,与广东的差距明显缩小。据企业预警通数据,2024 年,江苏区县宽口径债务率 490%,明显高于其政府债务率 129%,在全国排名 第 18 位;广东区县宽口径债务率 578%,与政府债务率相差不大,在全国排名第 14 位。 (注:宽口径债务率=(地方政府债务余额+城投平台有息债务)/地方政府综合财力*100%)

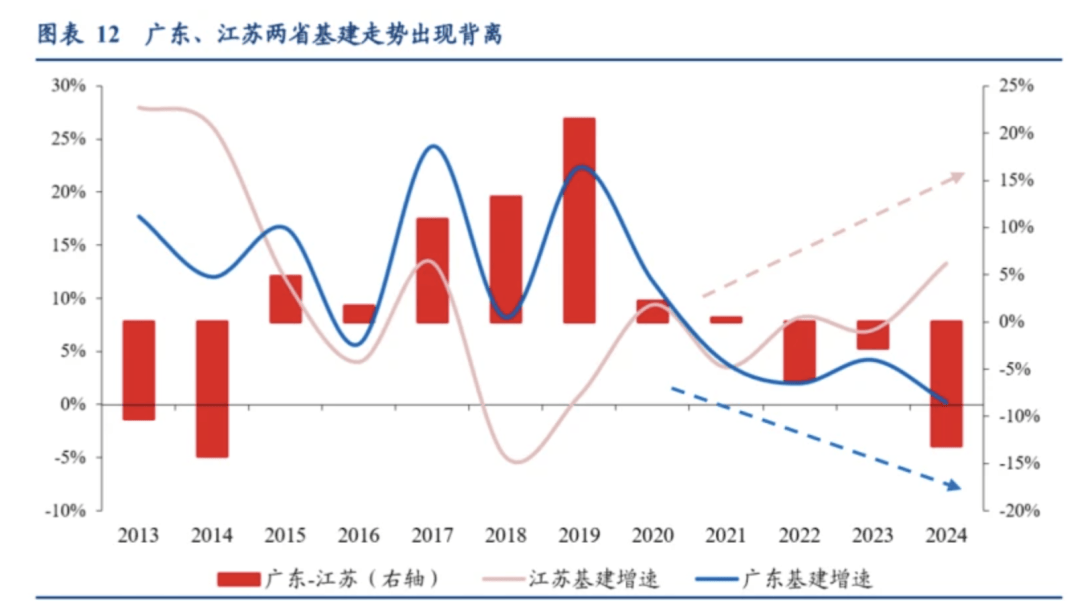

2019 年前后至今,江苏基建增速呈上行趋势,广东则与之背离。2015-2021 年,广东的 基建增速一直高于江苏。2022 年开始,广东的基建增速开始落后江苏,且两者差距在 2024 年明显扩大,江苏当年基建增速为 13.3%;广东为 0.2%,不仅明显低于江苏,也低于全 国整体 9.2%的增速。

分行业看,两者在电力、热力生产供应业,交通运输(铁路运输),水利管理三个行业差 距明显,这些领域主要是中央主导投资。 电力、热力、燃气及水的生产和供应业:2024 年,江苏投资增速为 98.7%,其中电 力、热力生产和供应业前 10 个月增速为 97%;当年广东增速为 3.9%。交通运输(铁路运输业):2023 年,江苏、广东的交通运输、仓储和邮政业增速分 别为 24%米乐M6官方入口、-2.7%。细分行业中,铁路运输业差异显著,2023、2024 年,江苏铁路 运输业投资增速分别为 135%、81%(前 10 个月),广东同期为 4.8%、4.7%。分地 区看,广东受珠三角拖累,2023 年,珠三角地区的交通运输、仓储和邮政业投资增 速为-5.9%,深圳(-25.1%)、珠海(-7.9%)、佛山(-25.2%)等均为负增长。 水利管理业:2023、2024 年,江苏投资增速分别为 32%、45%(前 4 个月);广东 同期为-4.1%、2.9%。广东可能受非珠三角地区拖累,2023 年,广东全省水利、环 境和公共设施管理业增速 0.1%,其中珠三角地区增长 5.8%,粤东西北均为负增长。

广东前期基建投资更高,存量不同可能带来增长空间差异,典型的是交通运输领域。从 投资额来看,据两省交通运输厅信息,十二五至十三五期间,广东的交通投资额总计 2.28 万亿,江苏为 1 万亿,不到广东一半。从营业里程看,截至 2024 年,江苏的公路水路累 计投资额,较广东有近 8000 亿元差距(2003 年以来累计);铁路、高速公路营业里程, 分别为广东的 79%、45%。

重大项目对基础设施投资有重要影响。以江苏为例,重大基础设施项目投资/整体基础设 施投资的比重近 3 成。据江苏省政府官网,2024 年,省重大项目年度计划投资 6408 亿 元,其中基础设施项目计划投资 3156 亿元;当年省基础设施投资占全部投资比重达 16.2%。 据 Wind 数据,2024 年江苏 GDP 为 13.7 万亿,其中投资占 5 成。由以上数据可推算出江 苏基础设施投资体量约 1.1 万亿,重大基础设施项目年度计划投资/基础设施投资≈28.4%。 广东重大项目已经经过数十年高增长,近两年增量有限。江苏重大项目安排相对平稳。 广东:2013-2023 年,广东重大项目投资复合增速为 9.4%,其中有 7 年增速在 10% 以上。2024 年-2025 年,广东重大项目年度计划增速连续两年为 0%,其中 2024 年 实际完成投资增长 0.2%。 江苏:2018-2024 年,江苏重大项目投资复合增速为 5.5%,且每年增速在 10%以内。

以区域规划的重大项目为例,两省安排也存在错序。粤港澳大湾区的典型项目,如深中 通道米乐M6官方入口、港珠澳大桥,已于近年先后完工。长三角规划的一些基建正在推进中,如北沿江、 通苏嘉甬等沿江铁路项目,计划完工时间都在 2027 年前后;且相关项目有中央资金支持, 如 2024 年超长期特别国债重点支持方向之一就是“长江沿线铁路、干线公路、机场建设”。